Muchas empresas descubren que tienen problemas con la jubilación patronal en Ecuador cuando ya existen observaciones del SRI, ajustes o impactos financieros difíciles de corregir. Y casi siempre ocurre por la misma razón: provisiones mal sustentadas, supuestos desactualizados o información que no fue revisada a tiempo. La buena noticia es que estos riesgos sí pueden anticiparse. Por esta razón, entender cómo se construye esta obligación y qué errores suelen generar contingencias es el primer paso para evitar que se convierta en un problema financiero silencioso. En este artículo te contamos los puntos que muchas empresas pasan por alto y cómo evitar que la jubilación patronal se convierta en un problema financiero silencioso.

¿Qué es la jubilación patronal en Ecuador y por qué tiene impacto financiero?

La jubilación patronal es un beneficio laboral reconocido en el Código del Trabajo ecuatoriano, específicamente en el Art. 216, y aplica para trabajadores que cumplen determinadas condiciones de permanencia dentro de la empresa.

Aunque muchas veces se analiza únicamente desde el enfoque laboral, en la práctica su impacto va mucho más allá. Esto se debe a que representa una obligación de largo plazo que puede afectar provisiones contables, resultados financieros, planificación tributaria y flujo de caja futuro.

Por lo cual, no debería gestionarse únicamente cuando llega el cierre fiscal o una auditoría, sino integrarse dentro de la planificación financiera y del control de riesgos de la empresa.

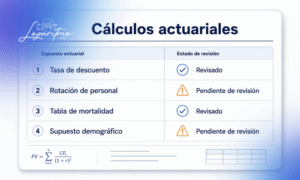

Jubilación patronal: más allá del cálculo actuarial

Uno de los errores más comunes es pensar que la jubilación patronal se limita a obtener una cifra anual y registrarla en contabilidad. Pero en realidad, el cálculo es solo una parte del proceso. Lo verdaderamente importante es que la metodología utilizada sea consistente, trazable y técnicamente defendible frente a auditorías o revisiones tributarias.

No es solo un pasivo, es una decisión financiera

Cuando las provisiones relacionadas con la jubilación patronal no están correctamente sustentadas, las consecuencias suelen aparecer en momentos críticos. Por ejemplo, durante auditorías, revisiones del SRI o procesos de cierre fiscal.

En ese escenario, es común encontrar:

- diferencias entre provisión contable y cálculo actuarial

- inconsistencias en impuesto diferido

- falta de documentación técnica

- o ajustes que afectan directamente los resultados financieros.

Y aunque estos problemas pueden pasar desapercibidos durante algún tiempo, eventualmente terminan impactando la estabilidad financiera y la capacidad de planificación de la empresa.

Por eso, más que “cumplir”, el objetivo debería ser construir información sólida y sostenible en el tiempo.

El rol de la NIC 19 en la jubilación patronal

Desde el enfoque contable, la jubilación patronal se encuentra regulada por la NIC 19 – Beneficios a los empleados, que establece cómo deben reconocerse y medirse este tipo de obligaciones. La norma exige que el cálculo considere variables financieras y demográficas mediante metodologías actuariales, de manera que la estimación refleje razonablemente el comportamiento esperado de la obligación.

Esto significa que no basta con utilizar fórmulas generales o estimaciones históricas. El cálculo debe apoyarse en supuestos técnicos consistentes, actualizados y correctamente documentados. Si quieres profundizar en cómo los modelos ayudan a construir estimaciones más defendibles, puedes revisar nuestro artículo sobre modelos actuariales aplicados a decisiones financieras.

Errores frecuentes en la gestión de jubilación patronal

En muchas empresas, los problemas relacionados con jubilación patronal no aparecen por desconocimiento de la obligación, sino por una gestión incompleta de la información y de los criterios técnicos.

Lo que suele generar observaciones

Uno de los escenarios más frecuentes es trabajar con información desactualizada o con bases incompletas. Esto ocurre, por ejemplo, cuando no se revisan correctamente variables como antigüedad, salarios o condiciones laborales.

También es habitual encontrar supuestos actuariales sin actualización periódica, diferencias entre contabilidad y cálculo actuarial, falta de trazabilidad en ajustes o documentación insuficiente para sustentar las cifras registradas.

El problema es que estas inconsistencias no siempre se detectan de inmediato. En muchos casos aparecen durante auditorías, revisiones tributarias o procesos de cierre fiscal, cuando corregir implica más presión, más tiempo y mayor impacto financiero.

Si quieres entender cómo fortalecer la trazabilidad y el soporte de información histórica, puedes revisar nuestro artículo sobre RHST y trazabilidad.

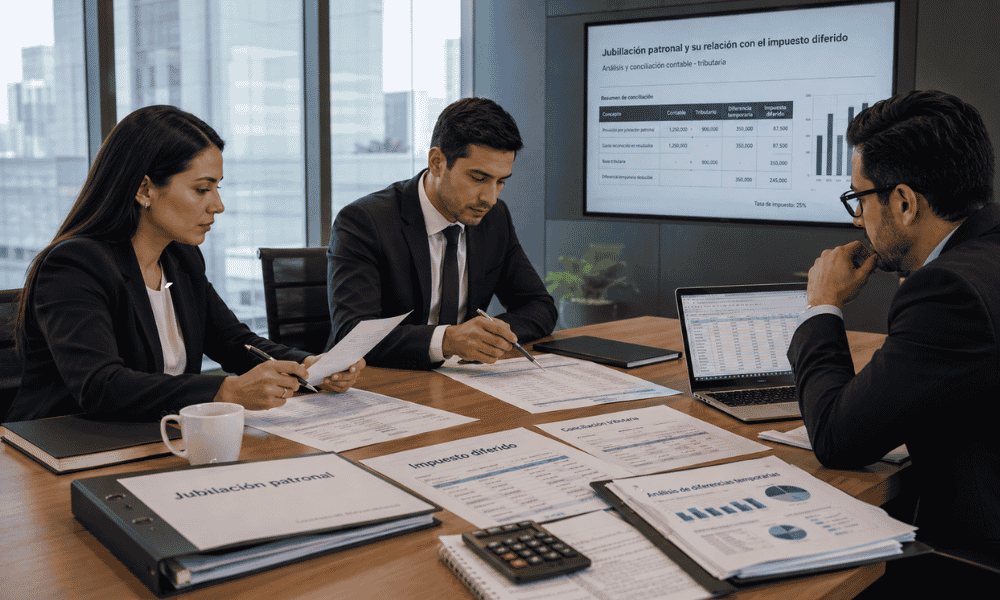

Jubilación patronal y su relación con el impuesto diferido

Uno de los puntos que más observaciones genera en la auditoría es la relación entre jubilación patronal e impuesto diferido.

Esto ocurre porque, aunque la provisión se reconoce contablemente bajo NIC 19, su tratamiento tributario puede diferir, generando diferencias temporarias que deben reconocerse bajo NIC 12.

Cuando este análisis no se realiza correctamente, aparecen errores en conciliaciones tributarias, reconocimiento de activos o pasivos por impuesto diferido y reversión de diferencias temporarias.

En Ecuador, este punto se volvió especialmente relevante a partir de los cambios introducidos en el Reglamento a la Ley de Régimen Tributario Interno relacionados con provisiones laborales.

Puedes profundizar en este tema, también puedes revisar nuestro artículo sobre cierre fiscal ordenado y defendible.

Anticipación: la clave para evitar contingencias

Uno de los mayores errores es revisar la jubilación patronal únicamente cuando se acerca el cierre o cuando la auditoría solicita información. En la práctica, un enfoque reactivo suele generar presión innecesaria, reprocesos y mayor riesgo de inconsistencias.

Por el contrario, cuando existe seguimiento periódico, la empresa puede detectar desviaciones a tiempo, ajustar supuestos y tomar decisiones financieras con mayor claridad.

Además, esto permite construir una mejor proyección de obligaciones futuras y evitar impactos inesperados en resultados o provisiones.

¿Cómo ayuda Logaritmo en la gestión de jubilación patronal?

En Logaritmo acompañamos a las empresas en la evaluación, cálculo y validación técnica de obligaciones relacionadas con jubilación patronal, integrando el análisis actuarial con el enfoque contable y tributario.

Nuestro objetivo no es únicamente generar un cálculo, sino ayudar a construir información defendible, trazable y alineada con las exigencias normativas y financieras.

Trabajamos en aspectos como:

- cálculo actuarial bajo NIC 19 y validación de supuestos.

- análisis de impuesto diferido y conciliaciones técnicas,

- soporte para auditorías y revisiones tributarias.

Esto permite que la empresa reduzca riesgos y tome decisiones con mayor seguridad financiera.

Jubilación patronal como parte de la estabilidad financiera

Cuando la jubilación patronal se gestiona correctamente, deja de ser únicamente una obligación laboral y se convierte en un componente estratégico de la planificación financiera. Una empresa que entiende el comportamiento de sus pasivos laborales puede anticipar escenarios, fortalecer controles y responder con mayor solidez frente a auditorías o revisiones externas.

En cambio, cuando este análisis se posterga o se maneja sin soporte técnico suficiente, el riesgo de ajustes y contingencias aumenta con el tiempo.Por eso, más que reaccionar cuando aparecen observaciones, el verdadero valor está en prepararse antes.

Si quieres seguir profundizando en estos temas y mantenerte al día con contenido técnico aplicado, te invitamos a visitar nuestras redes sociales Facebook y LinkedIn, donde compartimos análisis y recomendaciones para que tu empresa esté siempre un paso adelante.

Y si buscas evaluar el estado actual de tus provisiones y fortalecer el sustento técnico de tu información, agenda una revisión con nuestro equipo.

Dar el primer paso hoy puede marcar la diferencia entre reaccionar bajo presión o tener el control.