El cierre fiscal no es solo una obligación anual; es el momento en el que se ponen a prueba todas las decisiones contables, tributarias y técnicas de la empresa. Sin embargo, en muchas organizaciones este proceso se vive con presión, ajustes de último momento y poca claridad sobre los riesgos.

Un cierre bien preparado no solo evita contingencias, sino que también permite sustentar cifras con criterio técnico y confianza. ¿Quieres entender cómo lograr un cierre fiscal ordenado y defendible? Este artículo te dará las claves para anticiparte, documentar correctamente y tomar mejores decisiones.

¿Por qué el cierre fiscal requiere un enfoque técnico y estratégico?

Para iniciar es importante recordar que el cierre fiscal no se limita solo a consolidar cifras; también implica validar que cada estimación, provisión y registro tenga sustento técnico, coherencia y respaldo documental. En este punto, no se trata únicamente de cumplir, sino de asegurar que la información pueda resistir revisiones internas, auditorías o requerimientos de la autoridad tributaria.

Cuando el proceso se gestiona de forma reactiva, es común encontrar inconsistencias, ajustes tardíos o criterios poco documentados. En cambio, un enfoque estructurado permite anticipar riesgos, alinear áreas y garantizar que las decisiones tomadas sean defendibles en el tiempo.

Provisiones y estimaciones: el punto crítico del cierre fiscal

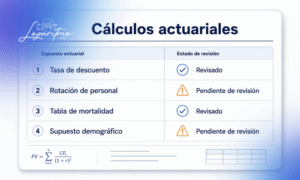

Uno de los aspectos más sensibles del cierre fiscal es la correcta determinación de provisiones y estimaciones. Estos rubros, al basarse en supuestos, requieren un mayor nivel de soporte técnico.

Sustento técnico y trazabilidad de las cifras

Las provisiones laborales, contingencias legales o estimaciones contables deben estar respaldadas por metodologías claras, datos consistentes y criterios documentados. De lo contrario, pueden convertirse en puntos de observación durante auditorías.

Por ejemplo, en el caso de beneficios a empleados, es clave contar con un análisis alineado a la NIC 19, donde se definan supuestos como tasas de descuento, rotación o crecimiento salarial. Puedes revisar más sobre estos criterios en la IFRS Foundation, que establece los lineamientos internacionales para este tipo de estimaciones.

Además, cuando estos cálculos se apoyan en metodologías estructuradas, como los modelos actuariales, se fortalece la consistencia del resultado y su capacidad de defensa técnica. Si quieres profundizar en este enfoque, revisa nuestro artículo sobre modelos actuariales.

La importancia de la documentación en el cierre fiscal

Más allá de los números, lo que realmente sostiene un cierre fiscal defendible es la documentación. Sin ella, incluso una estimación correcta puede perder validez frente a una revisión.

Documentar no es opcional

Cada criterio utilizado debe quedar respaldado. Esto incluye:

- Supuestos utilizados en provisiones

- Fuentes de información (data sources)

- Metodologías aplicadas

- Conciliaciones entre sistemas

- Justificación de cambios respecto a períodos anteriores

Una buena práctica es construir papeles de trabajo claros, donde cualquier tercero pueda entender cómo se llegó al resultado. Esto no solo facilita auditorías, sino que también mejora la continuidad del trabajo en equipo.

En este contexto, la trazabilidad de la información es clave. Puedes profundizar en este tema en nuestro artículo RHST y trazabilidad, donde se aborda cómo estructurar y validar las fuentes de datos.

Integración entre áreas: clave para un cierre sin reprocesos

El cierre fiscal no es responsabilidad exclusiva del área contable. Intervienen múltiples áreas, como talento humano, legal, operaciones y finanzas, cada una aportando información relevante.

Evitar inconsistencias entre sistemas

Uno de los problemas más comunes es la falta de alineación entre fuentes. Diferencias entre nómina, contabilidad y reportes internos pueden generar ajustes innecesarios o inconsistencias en las cifras finales.

Por eso, es fundamental:

- Definir fuentes oficiales de información

- Establecer criterios homogéneos de registro

- Validar datos antes del cierre

Realizar conciliaciones oportunas

Cuando estas prácticas se implementan desde el inicio, se reduce significativamente el riesgo de errores y reprocesos.

Anticipación: la diferencia entre un cierre reactivo y uno estratégico

Muchas empresas empiezan a preocuparse por el cierre fiscal cuando el tiempo ya es limitado. Sin embargo, los cierres más sólidos son aquellos que se construyen durante todo el año.

Revisiones previas al cierre

Anticiparse implica revisar con tiempo:

- Provisiones laborales

- Conciliaciones contables

- Diferencias temporarias e impuesto diferido

- Criterios de reconocimiento de ingresos y gastos

Este enfoque permite identificar desviaciones antes de que el cierre esté definido, evitando ajustes de último momento que pueden afectar la calidad de la información.

Además, la planificación anticipada facilita la toma de decisiones más informadas, especialmente cuando se trata de impactos financieros relevantes.

Marco normativo: el respaldo que no puede faltar

En este punto es fundamental tener claro que el cierre fiscal debe estar alineado con la normativa vigente, tanto contable como tributaria. Esto no solo asegura cumplimiento, sino que también fortalece la defensa técnica de las cifras.

Normativa contable y regulatoria

Las Normas Internacionales de Información Financiera exigen que las estimaciones se basan en supuestos razonables y metodologías consistentes. En particular:

- NIC 19: beneficios a empleados

- NIC 37: provisiones y contingencias

Puedes consultar estos estándares directamente en la IFRS Foundation, donde se encuentran los lineamientos oficiales.

En el contexto ecuatoriano, también es importante considerar los lineamientos de la Superintendencia de Compañías, Valores y Seguros, que exige información técnica verificable y bien documentada.

El rol del soporte técnico en un cierre fiscal defendible

Es esencial conocer que un cierre fiscal sólido no depende únicamente de cumplir procesos, sino de contar con respaldo técnico que sustente cada decisión.

De cifras a argumentos técnicos

Cuando las estimaciones están soportadas por análisis técnicos, se logra:

- Mayor confianza en la información

- Menor exposición a observaciones

- Mejor capacidad de respuesta ante auditorías

- Toma de decisiones más informada

En este sentido, integrar herramientas como análisis actuarial, validación de datos y documentación estructurada permite elevar el nivel del cierre y reducir la incertidumbre.

Cierre fiscal como ventaja competitiva

Aunque muchas empresas ven el cierre fiscal como una obligación, en realidad puede convertirse en una ventaja competitiva. Un proceso ordenado, documentado y técnicamente sólido no solo reduce riesgos, sino que también mejora la calidad de la información financiera.

Además, permite a la organización tomar decisiones con mayor claridad, proyectar escenarios y responder con seguridad frente a terceros.

Si tu empresa está enfrentando el cierre con dudas, ajustes de último momento o falta de soporte técnico, este es el momento de actuar. Anticípate, valida tus cifras y construye un cierre fiscal que puedas defender con confianza. Contáctanos y revisa tu proceso antes de que el cierre quede definido.